Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Trong quá trình quản lý tài chính doanh nghiệp, tài sản ngắn hạn luôn đóng vai trò quan trọng không chỉ giúp doanh nghiệp duy trì hoạt động liên tục mà còn phản ánh khả năng thanh toán tức thời của đơn vị. Việc nắm vững công thức tính tài sản ngắn hạn cũng như hiểu rõ các thành phần cấu thành sẽ giúp nhà quản lý đưa ra những quyết định phù hợp, đảm bảo sức khỏe tài chính cho doanh nghiệp. Bài viết dưới đây sẽ trình bày chi tiết về công thức tính tài sản ngắn hạn, các thành phần liên quan, ý nghĩa, ví dụ minh họa, những lưu ý cần thiết và sự khác biệt so với tài sản dài hạn, qua đó nhấn mạnh vai trò của việc sử dụng chính xác công thức này trong quản trị kế toán.

Tài sản ngắn hạn là những tài sản có tính thanh khoản cao và có thể dễ dàng chuyển đổi thành tiền mặt trong thời gian ngắn, thường dưới 12 tháng. Trong báo cáo tài chính, tài sản ngắn hạn được xác định theo một công thức đơn giản, bao gồm tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn, các khoản phải thu ngắn hạn, hàng tồn kho và các tài sản ngắn hạn khác.

Công thức tính tài sản ngắn hạn được biểu diễn như sau: Tài sản ngắn hạn = Tiền và các khoản tương đương tiền + Đầu tư tài chính ngắn hạn + Các khoản phải thu + Hàng tồn kho. Đây là những yếu tố quyết định đến khả năng thanh khoản của doanh nghiệp. Khi xem xét các khoản này, bạn có thể thấy rõ hơn sức khỏe tài chính của công ty tại thời điểm báo cáo.

Các khoản như tiền mặt tại quỹ và số dư ngân hàng đều là những thành phần quan trọng trong tài sản ngắn hạn. Ngoài ra, hàng tồn kho và các khoản phải thu cũng ảnh hưởng đến khả năng thanh toán nợ ngắn hạn. Tất cả những điều này đều giúp chúng ta có cái nhìn tổng thể hơn về tình hình tài chính của một doanh nghiệp.

Tài sản ngắn hạn là một phần quan trọng trong bảng cân đối kế toán của mỗi doanh nghiệp, bao gồm nhiều thành phần thiết yếu. Đầu tiên, tiền và các khoản tương đương tiền là những tài sản thanh khoản cao nhất, giúp doanh nghiệp có khả năng chi trả tức thì cho các nghĩa vụ tài chính. Tiếp đến, các khoản phải thu là số tiền khách hàng hoặc đối tác nợ doanh nghiệp, phản ánh khả năng thu hồi tài sản nhanh chóng.

Hàng tồn kho, mã số 140 trong bảng cân đối kế toán, cũng là một thành phần quan trọng của tài sản ngắn hạn. Nó bao gồm hàng hóa, nguyên vật liệu và dụng cụ. Việc quản lý hàng tồn kho hiệu quả không chỉ giúp doanh nghiệp tối ưu hóa vòng quay vốn mà còn đảm bảo đáp ứng kịp thời nhu cầu của khách hàng.

Ngoài ra, đầu tư tài chính ngắn hạn, như chứng khoán kinh doanh hay các khoản đầu tư nắm giữ đến ngày đáo hạn, cũng góp phần làm phong phú thêm nguồn lực tài chính cho doanh nghiệp. Tóm lại, tài sản ngắn hạn không chỉ giúp doanh nghiệp vận hành hiệu quả mà còn tăng cường khả năng cạnh tranh trên thị trường.

Tài sản ngắn hạn, hay còn được gọi là tài sản lưu động, đóng vai trò quan trọng trong hoạt động tài chính của doanh nghiệp. Đây là những tài sản có thời gian sử dụng dưới một năm, thể hiện khả năng thanh khoản và tính linh hoạt của tổ chức. Do đó, tài sản ngắn hạn giúp doanh nghiệp duy trì dòng tiền ổn định, từ đó hỗ trợ cho việc chi trả các khoản chi phí hoạt động hàng ngày.

Một doanh nghiệp có tỷ lệ tài sản ngắn hạn hợp lý sẽ có khả năng thanh toán tốt hơn, điều này phản ánh sức khỏe vốn lưu động của họ. Khi doanh nghiệp có đủ tài sản ngắn hạn, họ có thể dễ dàng đáp ứng các nhu cầu phát sinh, từ việc mua hàng hóa, thanh toán lương cho đến chi phí phát sinh khác. Một trong những điểm nổi bật của tài sản ngắn hạn là tính thanh khoản cao, giúp doanh nghiệp nhanh chóng chuyển đổi chúng thành tiền mặt khi cần thiết.

Quản lý hiệu quả tài sản ngắn hạn là điều kiện tiên quyết cho sự thành công lâu dài của bất kỳ doanh nghiệp nào. Vốn lưu động thuần, được tính từ tài sản ngắn hạn trừ đi nợ ngắn hạn, cũng là một chỉ số tài chính quan trọng, cho thấy khả năng đáp ứng các nghĩa vụ tài chính ngắn hạn của doanh nghiệp.

Tài sản ngắn hạn là một khái niệm quan trọng trong kế toán, giúp đánh giá khả năng thanh khoán của doanh nghiệp trong ngắn hạn. Theo quy định của Thông tư 200/2014/TT-BTC, tài sản ngắn hạn bao gồm tiền mặt, hàng tồn kho, các khoản phải thu ngắn hạn, và các khoản đầu tư tài chính ngắn hạn. Điều này có nghĩa là các tài sản này sẽ được chuyển đổi thành tiền mặt trong vòng một năm hoặc trong chu kỳ kinh doanh.

Để tính giá trị tài sản ngắn hạn trên bảng cân đối kế toán, chúng ta cần cộng dồn tất cả các nhóm tài sản này lại. Ví dụ minh họa có thể là: tiền mặt và tiền gửi ngân hàng 1.200 triệu đồng, khoản phải thu khách hàng 2.000 triệu đồng, hàng tồn kho 3.500 triệu đồng và đầu tư ngắn hạn là 800 triệu đồng. Tổng giá trị tài sản ngắn hạn trong ví dụ này sẽ là 7.500 triệu đồng.

Qua đó, dễ nhận thấy rằng tài sản ngắn hạn đóng vai trò quan trọng trong việc thanh toán nợ ngắn hạn, giúp doanh nghiệp duy trì ổn định tài chính và hoạt động hiệu quả hơn.

Khi tính toán tài sản ngắn hạn, chúng ta cần lưu ý rằng đây là những tài sản có tính thanh khoản cao và thường tồn tại trong khoảng thời gian ngắn. Tài sản ngắn hạn bao gồm tiền mặt, các khoản đầu tư tài chính ngắn hạn, khoản phải thu và hàng tồn kho. Điều này giúp doanh nghiệp duy trì tính linh hoạt trong hoạt động hàng ngày của mình.

Điều quan trọng là tài sản ngắn hạn phải được quản lý hiệu quả để đảm bảo doanh nghiệp có đủ nguồn lực tài chính để thanh toán nợ ngắn hạn. Mối liên hệ giữa tài sản ngắn hạn và nợ ngắn hạn rất chặt chẽ, vì tài sản này thường được sử dụng để chi trả cho các khoản nợ khi đến hạn. Nếu quản lý không tốt, doanh nghiệp có thể gặp khó khăn trong khâu thanh toán.

Ngoài ra, cần chú ý rằng tài sản ngắn hạn có tính không ổn định hơn so với tài sản dài hạn, nên doanh nghiệp cần có kế hoạch linh hoạt để thích ứng nhanh chóng với biến động của thị trường. Việc nắm rõ giá trị và khả năng chuyển đổi của các tài sản này sẽ đóng vai trò quan trọng trong việc điều hành doanh nghiệp hiệu quả.

Khi nói về tài sản ngắn hạn và tài sản dài hạn, điều quan trọng là hiểu rõ sự khác biệt giữa chúng. Tài sản ngắn hạn, hay còn gọi là tài sản lưu động, bao gồm những tài sản có thể chuyển đổi thành tiền mặt trong vòng một năm. Những ví dụ điển hình là tiền mặt, hàng tồn kho và các khoản phải thu. Do có tính thanh khoản cao, tài sản ngắn hạn thường được sử dụng để đáp ứng các nhu cầu tài chính tức thời của doanh nghiệp.

Ngược lại, tài sản dài hạn là những tài sản mà doanh nghiệp dự kiến sử dụng trong thời gian dài, thường trên một năm. Những tài sản này bao gồm bất động sản, nhà xưởng, máy móc và thiết bị. Đặc điểm của tài sản dài hạn là chúng có thời gian thu hồi hoặc sử dụng lâu, và đóng vai trò quan trọng trong việc hỗ trợ hoạt động sản xuất kinh doanh của doanh nghiệp trong tương lai.

Việc phân biệt rõ ràng giữa tài sản ngắn hạn và tài sản dài hạn không chỉ giúp doanh nghiệp quản lý nguồn lực hiệu quả mà còn tạo điều kiện để đưa ra các quyết định tài chính chính xác hơn.

Trong kế toán, công thức tính tài sản ngắn hạn là một công cụ hữu ích giúp doanh nghiệp theo dõi và quản lý tài chính hiệu quả. Theo công thức, tài sản ngắn hạn được xác định bằng tổng của các khoản mục như tiền, hàng tồn kho và các khoản phải thu. Sự tính toán này góp phần tạo ra cái nhìn rõ nét về tình hình tài chính ngắn hạn của doanh nghiệp.

Tài sản ngắn hạn không chỉ đơn thuần là số liệu trên bảng cân đối kế toán mà còn phản ánh khả năng thanh khoản của doanh nghiệp. Một doanh nghiệp có nhiều tài sản ngắn hạn thường có sức khỏe tài chính tốt hơn, giúp họ dễ dàng thanh toán các khoản nợ ngắn hạn, như nợ phải trả cho người bán hay nợ thuế. Điều này đặc biệt quan trọng trong hoạt động kinh doanh hàng ngày.

Hơn nữa, việc quản lý tài sản ngắn hạn hiệu quả cũng giúp doanh nghiệp chủ động hơn trong việc đưa ra quyết định đầu tư và mở rộng kinh doanh. Qua đó, các doanh nghiệp có thể tối ưu hóa nguồn lực tài chính, đảm bảo sự phát triển bền vững trong tương lai.

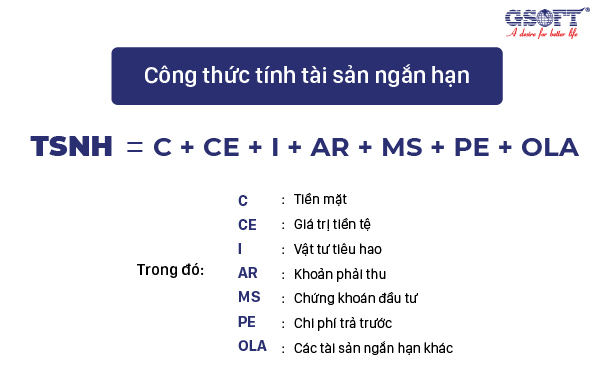

Biết công thức tính tài sản ngắn hạn (TSNH) là rất quan trọng đối với bất kỳ doanh nghiệp nào, bởi vì nó ảnh hưởng trực tiếp đến khả năng thanh khoản và khả năng đáp ứng nhu cầu vốn lưu động. Tài sản ngắn hạn không chỉ bao gồm tiền và các khoản tương đương tiền mà còn bao gồm các khoản phải thu, hàng tồn kho và đầu tư tài chính ngắn hạn. Hiểu rõ về TSNH giúp doanh nghiệp quản lý tài chính một cách hiệu quả, đảm bảo có đủ nguồn lực để hoạt động và phát triển.

TSNH có tính thanh khoản cao, nghĩa là dễ dàng chuyển đổi thành tiền mặt khi cần thiết. Điều này giúp doanh nghiệp linh hoạt hơn trong việc ứng phó với những biến động trong sản xuất và kinh doanh. Hơn nữa, doanh thu thuần trên tổng TSNH bình quân là một chỉ số quan trọng, cho thấy doanh nghiệp có thể chuyển đổi tài sản thành doanh thu bao nhiêu lần trong một khoảng thời gian nhất định.

Cuối cùng, công thức tính vốn lưu động thuần cũng rất cần thiết để đánh giá khả năng tài chính tổng thể của doanh nghiệp. Bằng cách nắm vững các công thức này, nhà quản lý có thể đưa ra quyết định đúng đắn, hướng tới sự ổn định và phát triển bền vững cho doanh nghiệp.

Trong tổng thể quản lý tài chính, công thức tính tài sản ngắn hạn là một công cụ quan trọng giúp doanh nghiệp đánh giá khả năng thanh khoản và sức khỏe tài chính trong ngắn hạn. Việc nắm vững và áp dụng công thức này không chỉ giúp doanh nghiệp chủ động trong việc quản lý nguồn vốn, mà còn gia tăng khả năng đối phó với những biến động bất ngờ trong thị trường. Do đó, mỗi nhà quản lý cần chú trọng nghiên cứu và áp dụng công thức tính tài sản ngắn hạn một cách hiệu quả để tạo đà cho sự phát triển bền vững của doanh nghiệp trong tương lai.