Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Chạm phải nợ xấu, đặc biệt là nợ xấu nhóm 3, nhiều người cảm thấy lo lắng và bối rối—không biết bao lâu mới được xóa, có vay tiếp được không, hay có bị truy tố. Bài viết này sẽ đồng hành cùng bạn giải đáp những thắc mắc đó một cách rõ ràng và thực tế: từ thời hạn xoá nợ các nhóm 3, 4, 5, đến trường hợp nợ dưới 10 triệu; những ngân hàng còn mở cửa với người từng có nợ xấu nhóm 3; cách để cải thiện hồ sơ và khả năng vay; cũng như rủi ro pháp lý. Đọc tiếp để có lộ trình cụ thể và những bước xử lý khả thi cho tình huống của bạn.

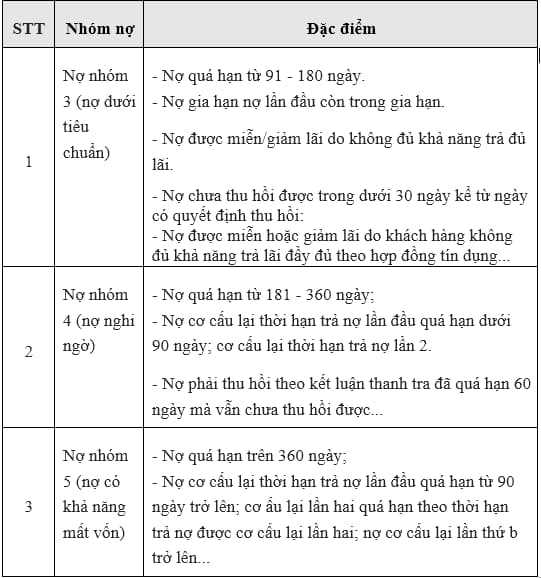

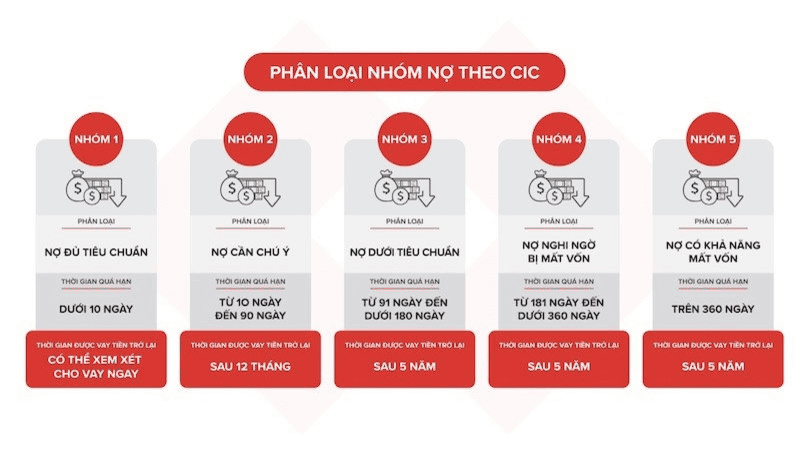

Nợ xấu nhóm 3 hay gọi là nợ dưới tiêu chuẩn, là khoản nợ quá hạn từ 91 đến 180 ngày. Rơi vào nhóm này khiến việc tiếp cận vốn mới trở nên rất khó khăn vì ngân hàng và tổ chức tín dụng coi bạn có rủi ro cao hơn.

Theo quy định của Trung tâm Thông tin tín dụng Quốc gia (CIC), thông tin nợ xấu nhóm 3 sẽ được xóa trên hệ thống tối đa sau 5 năm kể từ ngày khách hàng thanh toán đầy đủ 100% khoản nợ, bao gồm cả gốc, lãi và chi phí liên quan.

Thực tế, một số ngân hàng có thể xem xét hồ sơ sớm hơn hoặc áp dụng chính sách riêng, nhưng hồ sơ CIC vẫn lưu trữ đến 5 năm. Để nhanh giải quyết, bạn nên thanh toán toàn bộ, giữ chứng từ và chủ động kiểm tra báo cáo CIC, trao đổi với ngân hàng.

Nợ xấu dưới 10 triệu bao lâu được xóa? Thực tế những khoản vay nhỏ thường dễ rơi vào nhóm 3 vì số tiền thấp và thời gian quá hạn ngắn. Theo quy định hiện hành (ví dụ Thông tư 11/2021), thông tin nợ xấu sẽ được lưu giữ tối đa 5 năm kể từ ngày bạn tất toán khoản nợ.

Tức là để nợ xấu nhóm 3 (dưới 10 triệu) được xóa khỏi hệ thống CIC, bạn phải thanh toán đầy đủ 100% cả gốc, lãi và chi phí liên quan; sau đó lịch sử nợ sẽ được xóa sau 5 năm kể từ ngày hoàn tất thanh toán. Nếu chưa trả hết, thông tin vẫn được lưu và ảnh hưởng đến hồ sơ tín dụng.

Lời khuyên là nếu từng có khoản nợ nhỏ quá hạn, nên thanh toán sớm và giữ biên lai, sao kê để khi cần đối chiếu với CIC. Sau 5 năm kể từ ngày tất toán đầy đủ, bạn có thể kiểm tra lại hồ sơ tín dụng để đảm bảo thông tin đã được xóa.

Nợ xấu nhóm 4 là khoản vay quá hạn từ 181 đến 360 ngày, được ngân hàng đánh giá là “nghi ngờ mất vốn”. Nếu rơi vào nhóm này, hồ sơ tín dụng của bạn bị gắn nợ xấu, làm giảm cơ hội vay vốn, mở thẻ tín dụng và ảnh hưởng điểm tín dụng trong tương lai.

CIC cập nhật thông tin tín dụng định kỳ hàng tháng và lưu trữ nợ xấu nhóm 3, 4, 5. Thông tin nợ xấu sẽ được giữ tối đa 5 năm kể từ ngày khách hàng hoàn tất trả nợ hoặc đã giải quyết theo quy định; sau khoảng thời gian này lịch sử nợ xấu sẽ không còn xuất hiện trên CIC.

Lưu ý là chậm trả ngắn hạn (dưới khoảng 10 ngày) thường vẫn thuộc nhóm 1 hoặc nhóm 2, chưa thành nợ xấu. Nếu bạn đang trong nhóm 4, kiên trì hoàn tất nghĩa vụ và chờ đủ 5 năm là cơ hội để phục hồi hồ sơ, đồng thời nên kiểm tra CIC để nắm rõ tình trạng.

Nợ xấu nhóm 5 sẽ được lưu trên hệ thống CIC tối đa 5 năm kể từ ngày bạn tất toán toàn bộ khoản nợ (gốc, lãi và chi phí liên quan). Trong thời gian này, nhiều ngân hàng thường hạn chế hoặc từ chối xét duyệt hồ sơ vay, nên khó vay mới nếu còn lịch sử nợ xấu.

Nếu bạn đã trả hết 100% khoản nợ, hồ sơ nhóm 5 vẫn tồn tại tối đa 5 năm trước khi bị xóa. Với khoản vay rất nhỏ (vài triệu đồng), một số trường hợp có thể được xóa sớm hơn. Hãy giữ biên lai, kiểm tra CIC và liên hệ ngân hàng để yêu cầu cập nhật.

Trong lúc chờ được xóa, hãy trả đúng hạn, giảm dần nợ và xin xác nhận đã tất toán từ ngân hàng. Sau 5 năm kể từ ngày tất toán, kiểm tra CIC để đảm bảo khoản nợ nhóm 5 đã bị xóa; khi đó bạn mới dễ dàng tiếp cận khoản vay mới hơn.

Nợ nhóm 3, hay còn gọi là nợ dưới tiêu chuẩn, là những khoản nợ đã chậm thanh toán và có rủi ro cao hơn bình thường. Khi rơi vào nhóm này, bạn thường bị ngân hàng ghi nhận trên hệ thống CIC là khách hàng có vấn đề tín dụng, khiến cơ hội vay mới bị ảnh hưởng đáng kể.

Thực tế, hầu hết ngân hàng và tổ chức tín dụng sẽ không duyệt các khoản vay tín chấp cho người đang ở nhóm 3, 4 hoặc 5. Tuy nhiên vẫn có vài trường hợp ngoại lệ: nếu khoản nợ đã được tất toán và đã qua ít nhất 12 tháng kể từ thời điểm nộp hồ sơ, hoặc bạn đã xử lý xong nợ cũ, có tài sản đảm bảo và chứng minh thu nhập rõ ràng thì khả năng vay thế chấp vẫn còn.

Tóm lại, nếu đang thuộc nợ nhóm 3, ưu tiên nên xử lý khoản nợ cũ, xin xác nhận đã thanh toán hoặc chờ thời gian để CIC cập nhật lại. Chuẩn bị hồ sơ thu nhập, tài sản đảm bảo sẽ nâng cao cơ hội. Nếu cần gấp, cân nhắc tìm tư vấn từ ngân hàng nhỏ, công ty tài chính hoặc phương án vay có tài sản bảo đảm.

Nợ xấu nhóm 3 thường khiến khả năng vay ở ngân hàng truyền thống rất khó khăn, thậm chí gần như không thể. Hệ thống CIC lưu thông tin nợ tối đa 5 năm kể từ ngày khách hàng thanh toán, nên nếu khoản nợ chưa được xử lý dứt điểm thì hồ sơ vay thường bị từ chối.

Một số tổ chức linh hoạt hơn như vay tín chấp theo lương hoặc các công ty tài chính có thể xem xét hồ sơ nếu điều kiện khác tốt. VPBank hỗ trợ vay theo lương/sao kê; SHB Finance chấp nhận nợ nhóm 2; FE Credit, Home Credit, MSB, TPBank, MB, VIB thường xuất hiện trong danh sách nhà cho vay — nhưng điều này không đồng nghĩa họ sẽ chấp nhận nợ nhóm 3.

Cách khả dĩ là thanh toán và xử lý nợ cũ, chờ CIC xóa thông tin (tối đa 5 năm), hoặc tìm kết nối qua sàn như Tima để được tư vấn. Nếu có tài sản đảm bảo hoặc nguồn thu ổn định, một vài nơi có thể xem xét, nhưng cần tránh vay nóng với lãi suất cao và luôn kiểm tra điều kiện kỹ trước khi vay.

Nợ xấu nhóm 3 (nợ dưới tiêu chuẩn) sẽ được lưu trên hệ thống CIC và nhiều nơi ghi nhận thời gian lưu từ 3–5 năm sau khi khách hàng đã tất toán cả vốn lẫn lãi. Sau khi trả hết, thông tin có thể được xóa theo quy định của CIC, nhưng trong thực tế nhiều tổ chức vẫn thận trọng khi xét duyệt tín dụng trong thời gian này.

Cách xóa hợp pháp gồm vài bước đơn giản: kiểm tra rõ nhóm nợ và dư nợ còn lại; liên hệ ngay với tổ chức tín dụng để biết thủ tục; thanh toán toàn bộ khoản nợ (vốn + lãi, phí nếu có); yêu cầu giấy xác nhận đã tất toán và đề nghị ngân hàng cập nhật lên CIC hoặc chờ hệ thống tự xóa theo thời hạn.

Một vài lời khuyên thực tế: giữ mọi biên lai, giấy xác nhận và theo dõi CIC để đối chiếu; nếu cần, khi còn nợ hãy thương lượng lộ trình trả hoặc cơ cấu lại nợ; cân nhắc các app và nơi cho vay chấp nhận nợ xấu với thận trọng, và từ từ xây dựng lại lịch sử tín dụng bằng cách trả đúng hạn.

Kết lại, nợ xấu không phải là án tử với tương lai tài chính nếu bạn chủ động hiểu rõ nhóm nợ và thời hạn xóa, đặc biệt với nợ dưới 10 triệu hay nhóm 3. Nhóm 3 vẫn có cơ hội vay ở một số ngân hàng, nhưng tốt nhất là tập trung thanh toán, thương lượng hoặc làm thủ tục chỉnh sửa CIC để xóa nợ nhanh hơn. Quan trọng là minh bạch, giữ chứng từ và xây dựng lại lịch sử tín dụng từ những khoản nhỏ. Nếu lúng túng, hãy tìm tư vấn chuyên nghiệp để chọn hướng giải quyết phù hợp — hành động sớm, cơ hội phục hồi càng lớn.