Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Có lẽ, ước mơ sở hữu một tổ ấm riêng là điều nhiều người trong chúng ta ấp ủ. Thế nhưng, trước con số giá nhà đất hiện nay, không ít người cảm thấy e ngại và nghĩ rằng điều đó thật xa vời. Đừng lo, vì hình thức vay ngân hàng mua nhà trả góp chính là “chìa khóa” giúp bạn hiện thực hóa giấc mơ đó sớm hơn bạn tưởng. Bài viết này sẽ cùng bạn tìm hiểu kỹ hơn về giải pháp tài chính thông minh này, từ cách tính lãi suất, lựa chọn ngân hàng phù hợp cho đến những kinh nghiệm thực tế để bạn có thể lên kế hoạch rõ ràng và vững vàng nhất cho hành trình mua nhà của mình.

Với lãi suất chỉ từ 6%/năm, việc sở hữu một căn nhà riêng giờ đây trở nên khả thi hơn bao giờ hết. Bạn có thể vay đến 80% giá trị ngôi nhà và trải dài kỳ hạn thanh toán lên đến 35 năm, giúp giảm nhẹ gánh nặng tài chính hàng tháng một cách đáng kể.

Đặc biệt, nhiều ngân hàng còn hỗ trợ thời gian miễn trả nợ gốc trong 5 năm đầu. Điều này tạo ra khoản hít thở tài chính quý giá, cho phép bạn ổn định cuộc sống trước khi bắt đầu trả nợ gốc đầy đủ. Đây là lựa chọn lý tưởng cho những người mới bắt đầu sự nghiệp.

Để đăng ký, bạn cần là công dân Việt Nam từ 18 tuổi và có thu nhập ổn định. Hãy cân nhắc kỹ về số tiền phải trả hàng tháng sao cho phù hợp với ngân sách của gia đình. Nhớ rằng, vay với thời gian càng dài thì tổng số tiền lãi phải trả sẽ càng lớn.

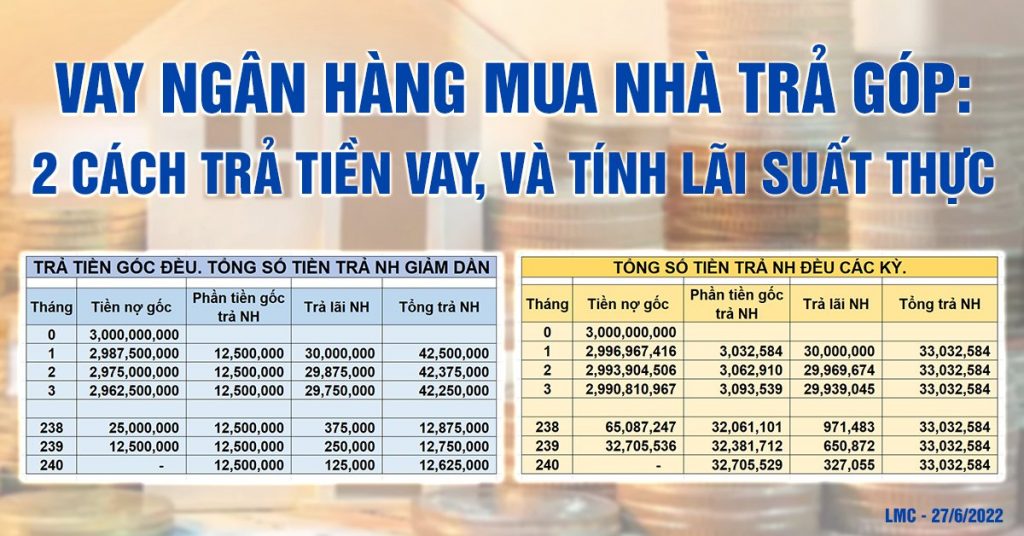

Bên cạnh cách trả góp cố định, bạn cũng có thể tham khảo phương thức trả góp bậc thang, với số tiền tăng dần theo thời gian. Dù lựa chọn hình thức nào, hãy tìm hiểu kỹ và lên kế hoạch tài chính cẩn thận để bước vào ngôi nhà mới một cách vững vàng và an tâm nhất.

Khi tìm kiếm ngân hàng có lãi suất vay mua nhà thấp nhất, bạn sẽ thấy bức tranh thị trường khá đa dạng và thay đổi theo thời gian. Thông tin cập nhật đến đầu năm 2026 cho thấy, PVcomBank là một trong những cái tên nổi bật với mức lãi suất ưu đãi hấp dẫn, có thời điểm chỉ từ 3.99%/năm.

Tuy nhiên, mức lãi suất này thường áp dụng trong kỳ hạn ưu đãi đầu tiên. Bên cạnh đó, một số ngân hàng khác như Techcombank cũng có khung lãi suất cạnh tranh, dao động từ 3.99% đến 6.5%/năm. Điều quan trọng là bạn cần hiểu rằng lãi suất thấp nhất thường đi kèm các điều kiện cụ thể.

Sau thời gian ưu đãi, lãi suất sẽ về mức thả nổi theo quy định của ngân hàng, có thể tăng lên đáng kể. Chẳng hạn, ở một số ngân hàng quốc doanh như Vietcombank, lãi suất có thể điều chỉnh lên 6.5% hoặc 6.99%/năm cho các kỳ hạn dài hạn. Vì vậy, đừng chỉ so sánh con số ban đầu.

Hãy xem xét toàn bộ lộ trình lãi suất, các khoản phí phát sinh và điều kiện đi kèm. Việc lựa chọn ngân hàng phù hợp không chỉ dựa trên mức lãi suất thấp nhất trong vài năm đầu, mà còn phải cân nhắc khả năng chi trả lâu dài của bản thân.

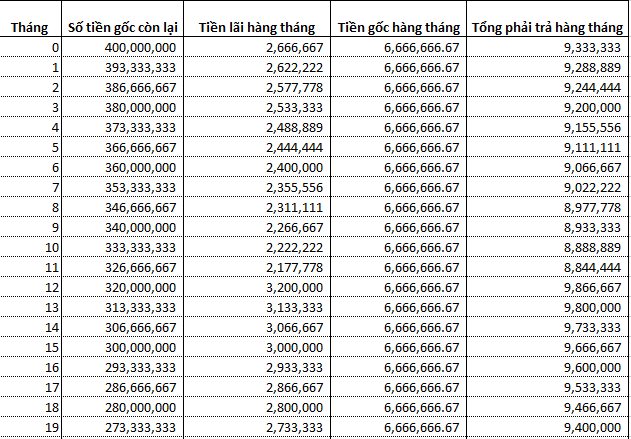

Bảng tính vay mua nhà trả góp là một công cụ hữu ích, giúp bạn hình dung rõ ràng về kế hoạch tài chính cho ngôi nhà mơ ước. Chỉ với vài thông tin cơ bản như giá trị bất động sản, số tiền vay, thời gian vay và lãi suất dự kiến, công cụ này sẽ nhanh chóng đưa ra ước tính chi tiết.

Bạn sẽ biết được số tiền phải trả hàng tháng là bao nhiêu, tổng số tiền lãi và tổng số tiền gốc phải trả trong suốt thời gian vay. Điều này giúp bạn so sánh và lựa chọn phương án phù hợp nhất với ngân sách của gia đình mình.

Tuy nhiên, cần lưu ý rằng kết quả tính toán chỉ mang tính chất tham khảo. Lãi suất thực tế có thể thay đổi vào thời điểm bạn nộp hồ sơ vay vốn. Vì vậy, hãy sử dụng bảng tính như một bước đệm để lên kế hoạch sơ bộ.

Hãy dành chút thời gian nhập các con số về thu nhập, khoản vay hiện có và mong muốn của bạn vào công cụ. Việc này sẽ mang đến một cái nhìn cụ thể, từ đó bạn có thể tự tin hơn trên hành trình hiện thực hóa giấc mơ an cư.

Nếu bạn đang ấp ủ giấc mơ an cư, gói vay mua nhà trả góp 10 năm tại Agribank là một lựa chọn rất đáng cân nhắc. Ngân hàng đang có chương trình ưu đãi lớn với lãi suất hấp dẫn, thấp hơn khoảng 1%/năm so với mặt bằng chung.

Bạn sẽ được hưởng lãi suất chỉ từ 5,5%/năm cố định trong 6 tháng đầu, áp dụng cho các khoản vay từ 18 tháng trở lên. Đây là mức ưu đãi rất tốt, giúp giảm áp lực trả nợ những tháng đầu tiên.

Đặc biệt, Agribank dành hẳn 10.000 tỷ đồng để hỗ trợ khách hàng trẻ tuổi. Hạn mức vay có thể lên tới 5 tỷ đồng, đủ sức để bạn sở hữu một ngôi nhà ưng ý. Thời gian vay linh hoạt, tối đa đến 40 năm.

Bạn còn được ân hạn nợ gốc lên đến 60 tháng, tức là trong 5 năm đầu có thể chỉ cần trả lãi. Điều kiện vay khá rõ ràng, chủ yếu yêu cầu thu nhập ổn định và dùng chính ngôi nhà mua để thế chấp. Hãy tìm hiểu kỹ để nắm bắt cơ hội sở hữu tổ ấm cho riêng mình.

Chương trình vay mua nhà trả góp 20 năm tại BIDV là một giải pháp tài chính linh hoạt và ưu việt, giúp bạn sớm sở hữu tổ ấm mơ ước. Ngân hàng áp dụng mức lãi suất rất cạnh tranh theo từng gói ưu đãi theo thời kỳ, ví dụ như chương trình dành cho người trẻ dưới 35 tuổi hiện có lãi suất chỉ từ 5,5%/năm cố định trong những năm đầu.

Bạn có thể vay tối đa lên đến 100% giá trị hợp đồng mua bán, giảm bớt áp lực tài chính ban đầu. Thời hạn vay linh hoạt, có thể kéo dài đến 30 năm, nhưng kỳ hạn 20 năm sẽ giúp bạn cân đối giữa khoản trả góp hàng tháng và thời gian trả nợ hợp lý.

Thủ tục cho vay được BIDV thiết kế đơn giản và thuận tiện. Bạn có thể lựa chọn nhiều phương thức trả gốc linh hoạt như theo tháng, quý hoặc nửa năm. Đây chính là bước đệm vững chắc để bạn từng bước hiện thực hóa giấc mơ an cư.

Việc mua nhà với khoản trả góp chỉ 3 triệu đồng mỗi tháng nghe có vẻ là một giấc mơ khó thành hiện thực trong bối cảnh thị trường hiện nay. Với giá nhà tại các thành phố lớn, số tiền này thường chỉ tương đương với tiền thuê nhà hàng tháng. Tuy nhiên, nguyên tắc tài chính an toàn cho rằng khoản trả góp không nên vượt quá 40-50% thu nhập, vậy nên nếu bạn chỉ trả 3 triệu, điều đó cho thấy thu nhập của bạn cũng khá khiêm tốn.

Để tiếp cận được gói vay này, bạn cần hiểu rằng các ngân hàng thường chỉ hỗ trợ tối đa 70-80% giá trị căn hộ. Điều này đồng nghĩa với việc bạn phải có một khoản tích lũy ban đầu rất lớn, lý tưởng là từ 30-50% giá trị ngôi nhà. Ví dụ, với căn hộ giá 1 tỷ, bạn cần có sẵn ít nhất 200-300 triệu đồng để đóng trước.

Vậy, khả năng này chỉ thực sự khả thi nếu bạn mua một căn nhà có giá trị rất thấp, hoặc tại những khu vực ngoại thành với mức giá phải chăng. Đồng thời, bạn phải sẵn sàng chấp nhận kỳ hạn vay dài, có thể lên đến 20-25 năm. Dù số tiền trả hàng tháng thấp, nhưng tổng số tiền lãi phải trả qua nhiều năm sẽ là một con số không hề nhỏ, đòi hỏi sự tính toán kỹ lưỡng và kế hoạch tài chính dài hạn vững chắc.

Giữa bối cảnh giá nhà tại các thành phố lớn như TP.HCM hay Hà Nội ngày càng tăng cao, việc sở hữu một tổ ấm dường như là ước mơ xa vời với nhiều người có thu nhập trung bình. Thế nhưng, hình thức mua nhà trả góp với mức chỉ từ 5 triệu đồng mỗi tháng đang mở ra cơ hội hiện thực hóa giấc mơ này.

Nhiều ngân hàng như VIB hay Vietcombank đã triển khai các gói vay ưu đãi, hỗ trợ khách hàng giảm áp lực tài chính. Điều kiện vay cũng khá linh hoạt, thường chỉ yêu cầu số tiền trả trước từ 20-30% giá trị căn hộ. Bên cạnh đó, các chủ đầu tư cũng tung ra nhiều chính sách hấp dẫn như “mua nhà bằng tiền thuê nhà” với mức thanh toán thấp, tạo điều kiện tối đa cho người mua.

Tuy vậy, bạn cần tính toán kỹ lưỡng. Với khoản vay dài hạn, số tiền phải trả hàng tháng bao gồm cả gốc lẫn lãi có thể lên tới 8-10 triệu đồng. Do đó, hãy đảm bảo thu nhập ổn định để việc trả góp trở nên bền vững, giúp bạn an cư lạc nghiệp một cách thực sự vững vàng.

Như vậy, hành trình tìm hiểu về vay mua nhà trả góp cũng giống như việc bạn vẽ nên bản đồ tài chính cho tổ ấm tương lai vậy. Từ việc so sánh lãi suất, lựa chọn ngân hàng, tính toán khoản vay phù hợp cho đến những kinh nghiệm thực tế, mỗi bước đi đều cần sự cẩn trọng và sáng suốt. Hy vọng những thông tin trên đã phần nào giúp bạn có cái nhìn rõ ràng hơn, từ đó tự tin đưa ra quyết định phù hợp nhất với khả năng và mục tiêu của mình. Hãy nhớ, một kế hoạch tài chính vững chắc chính là nền móng đầu tiên và vững chắc nhất cho ngôi nhà hạnh phúc của bạn sau này. Chúc bạn sớm hiện thực hóa giấc mơ an cư!